Was versteht man unter dem Markt für Active Noise and Vibration Control Systeme, und warum ist er relevant?

Der Markt für Active Noise and Vibration Control Systeme umfasst Technologien, die durch Sensoren, Aktuatoren und Regler unerwünschte Geräusche und Vibrationen in Echtzeit reduzieren. Diese Systeme finden Anwendung in Luft‑ und Raumfahrt, Verteidigung, Eisenbahn sowie in der allgemeinen Industrie. Die Relevanz entsteht aus steigenden Anforderungen an Komfort, Sicherheit und Lebensdauer von Produkten, wobei aktive Regelungen im Vergleich zu passiven Dämpfungslösungen höhere Effizienz und Flexibilität bieten.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen das Marktwachstum?

Wachstumstreiber sind die steigende Nachfrage nach leiserem Kabinenkomfort in Flugzeugen, die Notwendigkeit vibrationsfreier Plattformen für militärische Ausrüstung und zunehmende Automatisierung in der Industrie. Einschränkungen ergeben sich aus hohen Entwicklungskosten und komplexen Integrationsanforderungen. Zu den Herausforderungen zählen die Miniaturisierung von Komponenten und die Notwendigkeit zuverlässiger Echtzeit‑Algorithmen. Chancen liegen in der wachsenden Verbreitung von IoT‑basierten Überwachungssystemen und in neuen Anwendungen wie Elektrofahrzeugen und erneuerbaren Energien.

Welche aktuellen und zukünftigen Wachstumstrends prägen den Markt?

Ein wichtiger Trend ist die Integration von KI‑gestützten Regelalgorithmen, die adaptiv auf wechselnde Betriebsbedingungen reagieren. Weiterhin wird die Kombination von aktiven und passiven Dämpfungselementen verstärkt, um sowohl niedrige Frequenzen als auch Hochfrequenzgeräusche zu adressieren. Der Trend zur Digitalisierung von Fertigungsprozessen führt zu einer stärkeren Nachfrage nach sensorbasierten Diagnose‑ und Wartungslösungen, was aktive Kontrollsysteme noch attraktiver macht.

Wie hat COVID‑19 den Markt für Active Noise and Vibration Control Systeme beeinflusst und wie gestaltet sich die Erholung?

Die Pandemie führte zu kurzfristigen Produktionsstopps in der Luft‑ und Raumfahrt sowie im Verteidigungssektor, wodurch Auftragseingänge temporär zurückgingen. Gleichzeitig beschleunigte die Krise die Digitalisierung und den Einsatz von Fernwartungs‑ und Überwachungslösungen, was die Nachfrage nach aktiven Kontrollsystemen nach der ersten Welle wieder ansteigen ließ. Der Erholungsweg zeigt sich positiv, unterstützt durch staatliche Investitionen in Infrastruktur und Mobilität, die den Markt nachhaltig stärken.

Wie sieht das Wettbewerbsumfeld im Markt für Active Noise and Vibration Control Systeme aus?

Der Markt ist von einer mittleren bis hohen Konzentration gekennzeichnet, wobei etablierte Unternehmen wie Honeywell International Inc., Moog Inc. und Parker Hannifin Corporation führend sind. Zusätzlich agieren spezialisierte Anbieter wie Fabreeka International Inc. und Supashock Advanced Technologies. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, die das Wettbewerbsumfeld weiter konsolidieren und die Innovationskraft stärken.

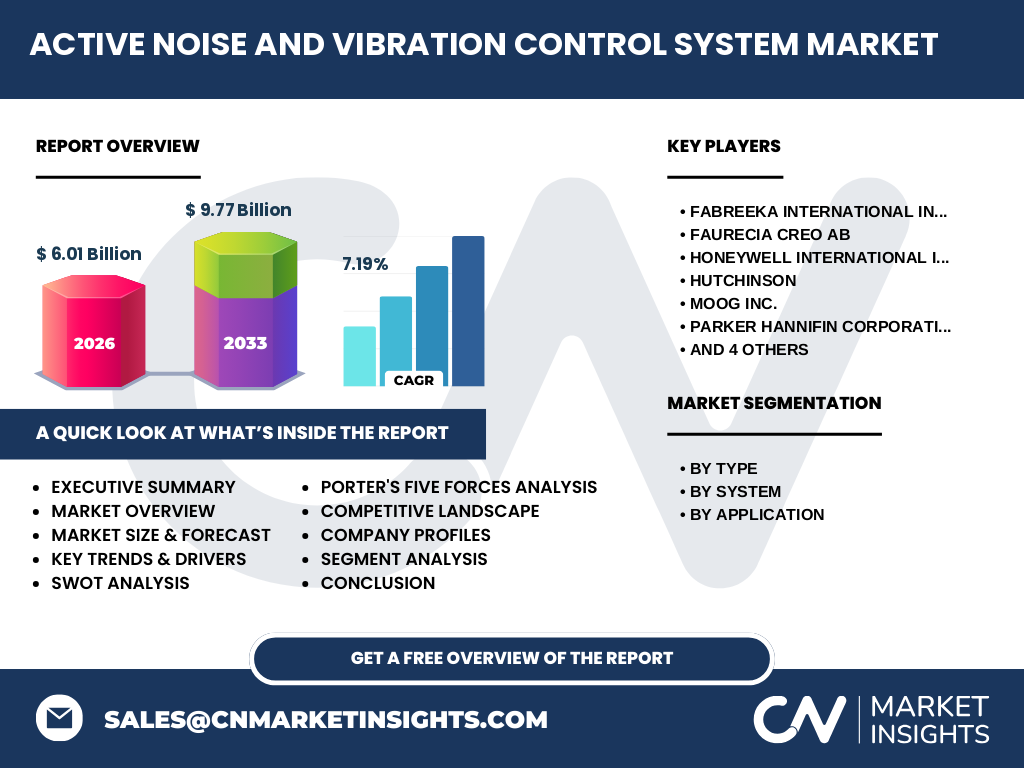

Was sind die wichtigsten Erkenntnisse des Executive Summary?

Der Markt wird im Jahr 2026 ein Volumen von 6,01 Milliarden Euro erreichen und bis 2033 laut Prognose auf 9,77 Milliarden Euro wachsen – ein CAGR von 7,19 %. Das Wachstum wird vor allem durch steigende Anforderungen in der Luft‑ und Raumfahrt sowie in der Verteidigung getrieben. Technologische Fortschritte bei Sensoren, Aktuatoren und Regelungen stärken die Marktattraktivität, während hohe Entwicklungsinvestitionen als Haupthemmnis gelten. Die wichtigsten Akteure setzen verstärkt auf digitale Plattformen und Partnerschaften, um Marktanteile zu sichern.

Wie wird die Marktentwicklung von 2025 bis 2032 prognostiziert?

Die Prognose geht von einem stetigen jährlichen Wachstum von rund 7 % aus. Bis 2032 wird das Marktvolumen voraussichtlich über 9 Milliarden Euro liegen, wobei die Nachfrage in den Segmenten „Luft‑ und Raumfahrt“ und „Verteidigung“ den größten Beitrag leisten wird. Die Weiterentwicklung von KI‑basierten Regelalgorithmen und die Integration von IoT‑Plattformen gelten als zentrale Treiber für das mittelfristige Wachstum.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt gliedert sich nach Typ in „Vibration und Lärm“, wobei beide Unterkategorien nahezu gleichgewichtig sind. Nach System wird in vier Hauptbereiche unterschieden: Sensoren, Aktuatoren, Regler und Dämpfer. Jede dieser Komponenten trägt entscheidend zum Gesamtsystem bei, wobei Sensoren und Aktuatoren den größten Anteil an Investitionen ausmachen, gefolgt von Reglern und Dämpfern. Nach Anwendung dominieren die Segmente Luft‑ und Raumfahrt, Verteidigung, Eisenbahn und allgemeine Industrie, wobei die ersten beiden die größten Umsätze generieren.

Wie ist die geografische Verteilung des globalen Marktes für Active Noise and Vibration Control Systeme?

Der Markt ist weltweit aktiv, wobei die Hauptregionen Nordamerika, Europa, Asien‑Pacifik, Mittlerer Osten & Afrika und Lateinamerika die Nachfrage bestimmen. Aufgrund der hohen Konzentration von Luft‑ und Raumfahrtunternehmen und Verteidigungsprojekten weisen Nordamerika und Europa die stärkste Marktdurchdringung auf. Asien‑Pacifik verzeichnet das höchste Wachstumspotenzial, getrieben durch steigende Investitionen in Hochgeschwindigkeitszüge und die Expansion von Fertigungsanlagen.

Was sind die wichtigsten Erkenntnisse der regionalen Analyse?

In Nordamerika profitieren Unternehmen von umfangreichen Regierungsprogrammen im Verteidigungs‑ und Luftfahrtsektor. Europa zeichnet sich durch strenge Lärmschutzvorschriften aus, die den Einsatz aktiver Systeme fördern. Asien‑Pacifik erlebt ein rasches Wachstum dank der Infrastrukturentwicklung, insbesondere im Eisenbahnbereich. Der Mittlere Osten & Afrika sowie Lateinamerika zeigen ein moderates Wachstum, das durch steigende Industrialisierung und neue Flughafenprojekte unterstützt wird.

Welche führenden Unternehmen dominieren den Markt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Fabreeka International Inc., Faurecia Creo AB, Honeywell International Inc., Hutchinson, Moog Inc., Parker Hannifin Corporation, Supashock Advanced Technologies, Terma A/S, Trellborg AB und Vicoda GmbH. Diese Unternehmen setzen auf gezielte Forschung und Entwicklung, strategische Allianzen mit Luft‑ und Raumfahrtunternehmen sowie den Ausbau von Service‑ und Wartungsportfolios. Viele investieren zudem in die Integration von KI‑ und IoT‑Technologien, um ihre Produkte zukunftssicher zu machen.

Wie lautet die Porter's Five Forces Analyse für diesen Markt?

Die Verhandlungsmacht der Kunden ist hoch, da große Luftfahrt- und Verteidigungsunternehmen stark verhandeln können. Lieferanten von hochpräzisen Sensoren und Aktuatoren besitzen ebenfalls beträchtliche Macht wegen begrenzter Lieferantenbasis. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Eintrittsbarrieren in Form von Technologie‑ und Zertifizierungsanforderungen bestehen. Ersatzprodukte (passive Dämpfung) stellen eine geringe bis mittlere Gefahr dar, weil sie nicht dieselbe Flexibilität bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationen und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Markt ableiten?

Stärken: Hohe Technologieintensität, steigende Nachfrage in Schlüsselindustrien, wachsendes Bewusstsein für Lärm‑ und Vibrationsreduktion.

Schwächen: Hohe Entwicklungs- und Zertifizierungskosten, komplexe Integration in bestehende Systeme.

Chancen: Expansion in Elektromobilität, KI‑unterstützte Regelungen, wachsende Märkte in Asien‑Pacifik.

Risiken: Wirtschaftliche Abschwünge in Kernindustrien, regulatorische Änderungen, Lieferengpässe bei kritischen Komponenten.

Wie gestaltet sich die Wertschöpfungskette im Markt für Active Noise and Vibration Control Systeme?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung für Sensoren und Aktuatoren, gefolgt von Forschung & Entwicklung, Design und Prototyping. Danach erfolgt die Fertigung, wobei Präzisionskomponenten oft von spezialisierten Zulieferern bezogen werden. Anschließend folgt die Systemintegration, Tests und Zertifizierung. Der Vertrieb erfolgt häufig über direkte B2B‑Beziehungen oder über Systemintegratoren. Abschließend bieten Unternehmen Wartungs‑ und Upgrade‑Services an, um die Lebensdauer der Systeme zu verlängern.

Welche wichtigsten Investitionsempfehlungen ergeben sich aus der Marktanalyse?

Investoren sollten Unternehmen mit starkem Fokus auf KI‑ und IoT‑Integration bevorzugen, da diese Technologie den größten Mehrwert schafft. Zusätzlich sind Unternehmen, die strategische Partnerschaften mit Luft‑ und Raumfahrt‑ sowie Verteidigungsherstellern schließen, gut positioniert. Der Ausbau von Produktionskapazitäten in Asien‑Pacifik bietet ein attraktives Wachstumspotenzial. Schließlich wird die Beteiligung an Unternehmen, die umfassende Service‑ und Wartungsangebote bereitstellen, langfristige Erträge sichern.

Wie fasst das Fazit die wichtigsten Erkenntnisse zusammen?

Der Markt für Active Noise and Vibration Control Systeme befindet sich in einer starken Wachstumsphase mit einem erwarteten CAGR von 7,19 % bis 2033. Technologische Innovationen, insbesondere KI‑gestützte Regelungen, und die Expansion in neue Anwendungsbereiche treiben das Wachstum an. Trotz hoher Investitionskosten bieten sich erhebliche Chancen für Unternehmen, die auf digitale Integration, strategische Allianzen und geografische Expansion setzen.

Wie wurde die Forschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Lieferanten und Endanwendern) und Sekundärrecherchen (Branchenberichte, Fachpublikationen, Unternehmensdaten). Zusätzlich wurden Marktmodelle und Trendanalysen verwendet, um die Prognosen für 2025‑2032 zu erstellen.

Welcher Umfang und welche Grenzen hat die Untersuchung?

Der Bericht deckt die globalen Marktsegmente nach Typ, System und Anwendung ab und berücksichtigt die wichtigsten geografischen Regionen. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Umsatzanteile, weshalb sich die Analyse auf bekannte Branchentrends und die bereitgestellten Kennzahlen stützt.

Welche Unternehmen stehen im Fokus und welche jüngsten Entwicklungen gibt es?

Zu den im Fokus stehenden Unternehmen zählen Fabreeka International Inc., Faurecia Creo AB, Honeywell International Inc., Hutchinson, Moog Inc., Parker Hannifin Corporation, Supashock Advanced Technologies, Terma A/S, Trellborg AB und Vicoda GmbH. Jüngste Entwicklungen umfassen die Einführung KI‑basierter Regelmodule von Honeywell, die Expansion von Moog im asiatischen Verteidigungsmarkt, neue Partnerschaften von Parker Hannifin mit europäischen Flugzeugherstellern sowie Produktlaunches von Supashock, die speziell für Hochgeschwindigkeitszüge entwickelt wurden.